五通系列

五通系列

五通定制应用平台

五通定制应用平台

数智化管理系统

数智化管理系统

生产控制系统

生产控制系统

五通商用设备系列

五通商用设备系列

其他

其他

制造业

制造业

流通业

流通业

其它类

其它类

制造业

制造业

流通业

流通业

新零售

新零售

其他

其他

企业介绍

企业介绍

应用场景

应用场景

操作教程

操作教程

资源中心

资源中心

活动中心

活动中心

管理热点

管理热点

五通系列学习

五通系列学习

管家婆系列

管家婆系列

五通医药系列学习

五通医药系列学习

五通商用设备系列学习

五通商用设备系列学习

其他分类学习

其他分类学习

了解五通

了解五通

联系我们

联系我们

新闻中心

新闻中心

资质荣誉

资质荣誉

加入我们

加入我们 咨询热线:0722-3255688

咨询热线:0722-3255688分配制造费用的方法有哪些?

作者: | 发布时间:2024-06-13 | 热度:

(一)生产工人工时比例法,即按照各种产品所用生产工人实际工时数的比例分配制造费用。计算公式如下:某产品应负担的制造费用=该产品的生产工人实际工时数×制造费用分配率 (二)生产工人工资比例法,即按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。由于工资成本分配表可以直接 提供生产工人工资资料,因而采用这种分配方法,核算工作比较简便。计算公式如下:某产品应负担的制造费用=该产品的生产工人实际工资额×制造费用分配率- (三)机器工时比例法,即按照生产各种产品所用机器设备运转时间的比例分配制造费用的方法。这种方法适用于产品生产的机械化程度较高的车间。采用这种方法,必须具备各种产品所用机器工时的原始记录。 计算公式如下; 某产品应负担的制造费用=该产品的机器运转时数×制造费用分配率 (四)耗用原材料的数量或成本比例法,即按照各种产品所耗用的原材料的数量或成本的比例分配制造费用的方法。计算公式如下:制造费用分配率=制造费用总额/耗用原材料的数量(或成本)总数 某产品应负担的制造费用=该产品所耗用的原材料的数量(或成本)×制造费用分配率 (五)直接成本(材料、生产工人工资等职工薪酬之和)比例法,即按照计入各种产品的直接成本(材料、生产工人工资等职工薪酬之和)的比例分配制造费用的方法。计算公式如下;某产品应负担的制造费用=该产品的直接成本×制造费用分配率 (六)产成品产量比例法,即按各种产品的实际产量(或标准产量)的比例分配制造费用的方法。其中某种产品的标准产量,是通过将该产品的实际产量乘以换算标准产量的系数而求得的。计算公式如下:某产品应负担的制造费用=该产品的实际产量(或标准产量)×制造费用分配率 以上各种分配方法,通常是对各月生产车间或部门的制造费用实际发生额进行分配的。为简化核算,企业也可以采用年度计划分配率法进行分配。年度计划分配率法的计算公式如下: 某月某产品应负担的制造费用=该月该产品实际产量的定额工时数×年度计划分配率 采用这一方法时,全年各月实际生产数与已分配数之间的差额,除其中属于为次年开工生产作准备的可留待明年分配外,其余的都应当在当年年度终了时调整本年度的产品成本。 (二)生产工人工资比例法,即按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。由于工资成本分配表可以直接提供生产工人工资资料,因而采用这种分配方法,核算工作比较简便。 计算公式如下: 某产品应负担的制造费用=该产品的生产工人实际工资额×制造费用分配率 (四)耗用原材料的数量或成本比例法,即按照各种产品所耗用的原材料的数量或成本的比例分配制造费用的方法。 计算公式如下: 制造费用分配率=制造费用总额/耗用原材料的数量(或成本)总数, 某产品应负担的制造费用=该产品所耗用的原材料的数量(或成本)×制造费用分配率 第二种和第四种用的比较多,因为核算起来比较方便,我们单位用的是第四种。 生产车间领用原材料投入产品生产: 借:生产成本--XXXX 贷:原材料--XXXX 计提折旧: 借:制造费用 贷:累计折旧 发工资: 借:应付职工薪酬 贷:库存现金(或银行存款) 分配工资: 借:生产成本 借:制造费用 贷:应付职工薪酬 月末制造费用分配计入有关成本核算对象: 借:生产成本 贷:制造费用 五)完工产品成本的结转 借:库存商品 贷:生产成本 销售收入: 借:银行存款(或库存现金、应收账款、预收账款) 贷:应交税费--应交增值税(销项税额) 结转成本: 借:主营业务成本 贷:库存商品 收入应缴纳的税金 借:营业税金及附加 贷:应交税费 计提所得税: 借:所得税费用 贷:应交税费--应交所得税 期末,将“主营业务收入”和费用科目的余额转入“本年利润”科目 借:主营业务收入 贷:本年利润 期末。

相关内容

-

房地产会计做账流程和分录

如何在一分钟中内了解一家房地产企业的经营状况,一份财务报表就能给你明确的答复。作为一个资金密集型的企业,房地产企业的会计和其他行业的企业有什么不同,在做账的时候有什么需要注意的?  房...

-

承兑汇票如何做账

商业汇票分商业承兑汇票和银行承兑汇票两种。商业汇票涉及“应收票据”和“应付票据”两个不同的科目。“应收票据”是企业销售产品或提共劳务而收到的商业汇票。“应付票据”是企业采购材料商品或接受劳务而开出、承兑的商业汇票...

-

其他货币资金是什么

目录  概述  核算  会计处理  概述  其他货币资金是指企业除现金、银行存款以外的其他各种货币资金。即:存放地点和用途均与现金和银行存款不同的货币资金。在资产负...

-

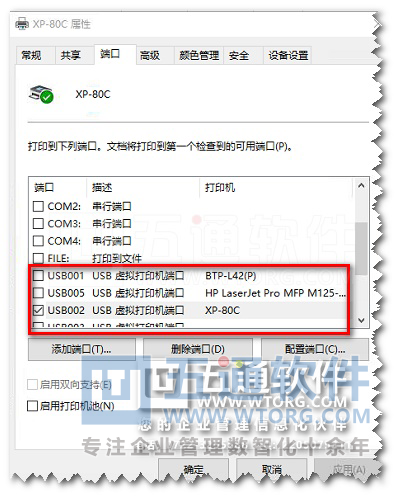

销售退货汇总及销售退货明细表在财务双全中如何查看 ?

财贸双全软件中,在菜单上没有销售退货单明细及汇总表,但可能通过五通软件财贸双全系列软件工程师提供完美的解决办法!销售退货汇总表:点击菜单上的:业务报表 - 单据统计,选择销售退货单,确定要查询的时间范围及其它条...

-

固定资产的预计净残值、月折旧率和月折旧额算法分析

在使用五通软件五通财务软件中,常常会遇到固定资产的预计净残值、月折旧率和月折旧额的填写,这里就和五通软件工程师及五通专业会计一起来探讨一下如何操作及手工计算!例:如果固定资产是50000元,使用年限10年,那我要算...

-

物业公司的会计处理

第一章经营收入核算管理规定  1 经营收入的范围经营收入是指企业从事物业管理和其他经营活动所取得各项收入,包括主营业务收入和其他业务收入。   1.1主营业务收入是指企业在从事物业管理活动中,...

产品方案

产品方案  预约演示

预约演示  价格咨询

价格咨询