五通系列

五通系列

五通定制应用平台

五通定制应用平台

数智化管理系统

数智化管理系统

生产控制系统

生产控制系统

五通商用设备系列

五通商用设备系列

其他

其他

制造业

制造业

流通业

流通业

其它类

其它类

制造业

制造业

流通业

流通业

新零售

新零售

其他

其他

企业介绍

企业介绍

应用场景

应用场景

操作教程

操作教程

资源中心

资源中心

活动中心

活动中心

管理热点

管理热点

五通系列学习

五通系列学习

管家婆系列

管家婆系列

五通医药系列学习

五通医药系列学习

五通商用设备系列学习

五通商用设备系列学习

其他分类学习

其他分类学习

了解五通

了解五通

联系我们

联系我们

新闻中心

新闻中心

资质荣誉

资质荣誉

加入我们

加入我们 咨询热线:0722-3255688

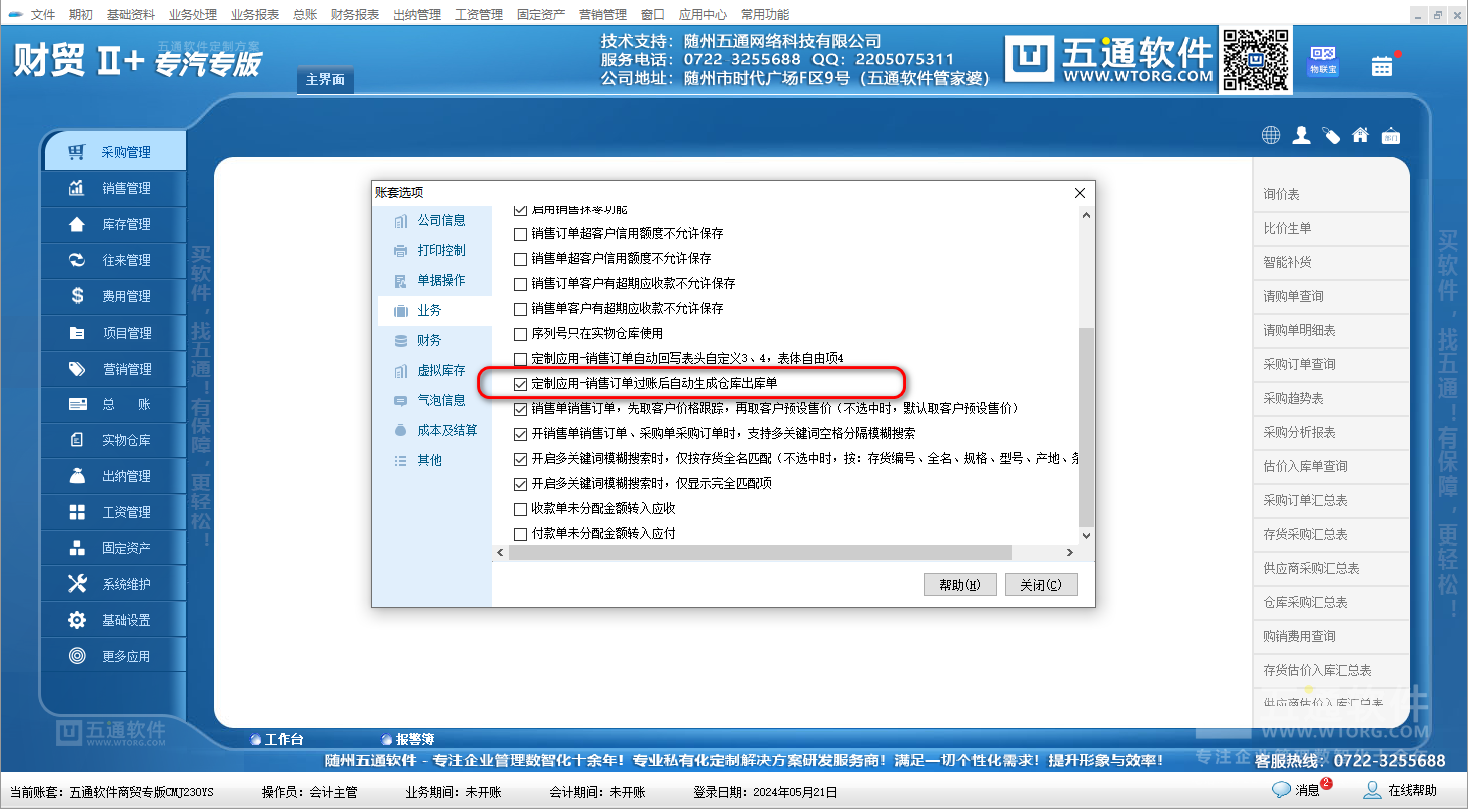

咨询热线:0722-3255688管家婆中核算方法和成本计价中的几种选法分别在是什么场合使用?

作者: | 发布时间:2024-06-13 | 热度:

存货核算方法默认有库存商品和原材料两种,选择之后影响单据自动生成的会计凭证中存货对应科目、收入对应科目及支出对应科目

成本计价:参考下面不同取成本方式,根据实际需求选择

移动平均法:

是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

全月一次平均法:

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。公式如下:

加权平均单价=(期初结存金额+本期收入金额)/(期初结存数量+本期收入数量)

本期发出存货成本=本期发出存货数量*加权平均单价

个别计价法:

是指按照批次取存货的成本

先进先出:

是先取先进存货的成本

相关内容

-

房地产会计做账流程和分录

如何在一分钟中内了解一家房地产企业的经营状况,一份财务报表就能给你明确的答复。作为一个资金密集型的企业,房地产企业的会计和其他行业的企业有什么不同,在做账的时候有什么需要注意的?  房...

-

承兑汇票如何做账

商业汇票分商业承兑汇票和银行承兑汇票两种。商业汇票涉及“应收票据”和“应付票据”两个不同的科目。“应收票据”是企业销售产品或提共劳务而收到的商业汇票。“应付票据”是企业采购材料商品或接受劳务而开出、承兑的商业汇票...

-

其他货币资金是什么

目录  概述  核算  会计处理  概述  其他货币资金是指企业除现金、银行存款以外的其他各种货币资金。即:存放地点和用途均与现金和银行存款不同的货币资金。在资产负...

-

销售退货汇总及销售退货明细表在财务双全中如何查看 ?

财贸双全软件中,在菜单上没有销售退货单明细及汇总表,但可能通过五通软件财贸双全系列软件工程师提供完美的解决办法!销售退货汇总表:点击菜单上的:业务报表 - 单据统计,选择销售退货单,确定要查询的时间范围及其它条...

-

固定资产的预计净残值、月折旧率和月折旧额算法分析

在使用五通软件五通财务软件中,常常会遇到固定资产的预计净残值、月折旧率和月折旧额的填写,这里就和五通软件工程师及五通专业会计一起来探讨一下如何操作及手工计算!例:如果固定资产是50000元,使用年限10年,那我要算...

-

物业公司的会计处理

第一章经营收入核算管理规定  1 经营收入的范围经营收入是指企业从事物业管理和其他经营活动所取得各项收入,包括主营业务收入和其他业务收入。   1.1主营业务收入是指企业在从事物业管理活动中,...

产品方案

产品方案  预约演示

预约演示  价格咨询

价格咨询